相続のご相談

まずは基本的な相続の流れを見ていきましょう

相続の発生

遺言書の有無 の確認

相続人の調査 ・確定

相続財産の調査

相続の承認と放棄 (相続の開始を 知ってから3か月以内)

遺産分割

(遺産分割協議書作成)

相続税の申告と納付

相続登記

(遺産の名義変更)

以上が相続の基本的な流れになります。

ある程度、相続の流れ申告期限を知っておけば、財産の配分、不動産の処分(現金化)の スケジュールが立てやすいはずです。

相続によって取得した不動産を売却するには必ず相続登記によって不動産の名義を自分の名義に変更する 必要があります。

相続税対策

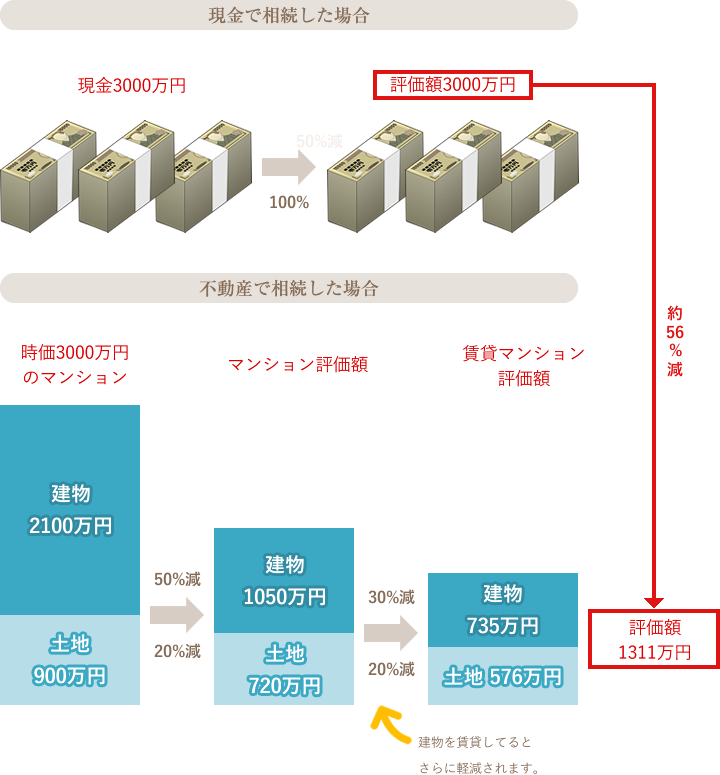

相続税を計算する上で現金だとそのままの金額が評価額となりますが、不動産の場合ですと大幅に評価額が

下がります。 現金を不動産にかえることで土地は20%~30%、建物は30%~70%に評価額を抑えることができます。

評価額=路線価(1㎡あたり)×面積(㎡) (市場価格の7~8割程度)

評価額=固定資産税評価額×1.0 (市場価格の3~7割程度)

※築年数により評価額は大きく異なります。

引くようにします。 そのため固定資産税評価額の70%として評価されます。

評価額=路線価(1㎡あたり)×面積(㎡)×(1-借地権割合×借家権割合(30%)×賃貸割合)

その他相続税対策として

相続財産を減らす効果はありませんが、収益物件を生前贈与することにより財産の増加を抑制する効果があります。

個人(親)がアパート、マンション経営を行うと賃料収入から経費を差し引いた所得が蓄積されていきます。つまり蓄積された財産は相続財産として相続税の課税対象となります。

そこで会社を設立してご家族を役員にします。このアパート、マンションの所得を役員報酬という形で家族に分散することで所得税を抑える事ができます。また家族(役員)に分散することで親の財産の増加を抑える事ができ、将来相続人である家族はこれにより財産が形成できるため相続税の納税資金などを蓄えておくことができます。

将来相続人である子が相続税の納税資金に困らないよう親が終身保険に入ります。

通常の相続税の基礎控除(3000万円+600万円×法定相続人の数)以外に生命保険の

非課税枠(500万円×法定相続人の数)が適用できます。

また分割しやすいというのも特徴です。